Autore: Gianluca Monachesi

Data di pubblicazione: 30 aprile 2025

VIVERE 100 ANNI: UNA LONGEVITÀ ATTIVA

La realtà demografica

Negli ultimi vent’anni l’Italia ha visto crescere costantemente l’età media (46 anni) e la quota di over-65 (quasi un quarto della popolazione); il rapporto anziani/bambini sfiora ormai 2:1. Le nascite sono scese a circa 380 mila l’anno, minimo dal dopoguerra. Ne deriva una struttura con:

- Aspettativa di vita più elevata

- Maggiore peso della popolazione senior o "silver age" – trend di crescita stabile degli over-65.

- Base contributiva più ridotta – meno giovani a sostenere il sistema previdenziale; welfare in criticià

Questi dati non devono bloccare le scelte, ma spostano più avanti l’orizzonte di vita: dal “fine carriera” a un nuovo, lungo capitolo ricco di opportunità. Passare da una visione passiva (“gestire ciò che resta”) a una progettuale (“costruire ciò che può essere”) diventa il motore di una pianificazione più consapevole e positiva.

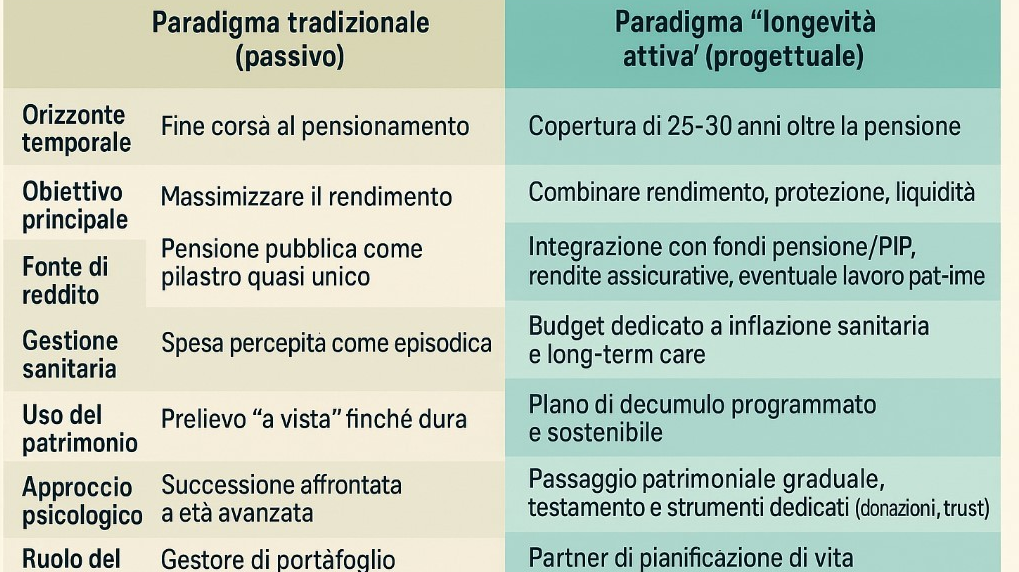

Due modi di guardare al futuro

Passare ad un approccio anticipatorio: il paradigma attivo trasforma gli anni successivi al lavoro in una fase da pianificare con la stessa cura dedicata alla carriera.

Linee guida operative

1. Calcoalre il budget longevità, quantificare il fabbisogno fino a 95-100 anni

E' utile esercitarsi in proiezioni di redditi, spese e patrimonio con ipotesi prudenti di rendimento e inflazione: la base per qualunque progetto di lungo periodo.

2. Potenziare "il cassetto previdenziale"

Versamenti regolari in fondi pensione o PIP colmano il possibile divario fra pensione pubblica e reddito desiderato, garantendo flessibilità nella fase di decumulo.

3 Diversificare e pianificare con un orizzonte a strati

- 0-2 anni Liquidità per spese correnti e imprevisti.

- 3-5 anni Strumenti conservativi più una quota di azioni per difendersi dall’inflazione senza eccesso di volatilità.

- Oltre 5 anni Azioni e real asset per la crescita di lungo periodo e la gestione patrimonio intergenerazionale.

In ottica goal-based investing, ogni livello del portafoglio è legato a un obiettivo preciso in modo che il successo si misuri sul raggiungimento dei traguardi personali, non soltanto su un benchmark di mercato.

4 .Protezioni mirate

Polizze sanitarie, long-term care e vita trasferiscono i rischi più costosi al mercato assicurativo, liberando risorse mentali e finanziarie per i progetti futuri.

La logica goal-based investing

Il capitale non è il fine, ma il mezzo che dà sostegno finanziario ad ambizioni personali, a progettie e a obiettivi: salute, relazioni, formazione di figli e nipoti, partecipazione a iniziative sociali. Il goal-based investing traduce questi obiettivi in portafogli dedicati:

un “cassetto” per il reddito stabile, uno per la prevenzione sanitaria, uno per i sogni (viaggi, hobby, filantropia) e uno per il lascito futuro.

Allineare investimenti, assicurazioni e piani successori a queste priorità rende la gestione patrimoniale più motivante e coerente uscendo dalle logiche di prodotto passate.

Il valore del supporto consulenziale: una guida verso obiettivi chiari e realizzabili

In un mondo che cambia rapidamente e in una società sempre più longeva, affrontare il futuro con sicurezza richiede più di una semplice gestione del denaro: serve un percorso strutturato, ma flessibile, costruito su obiettivi personali e accompagnato da un professionista che sappia leggere i bisogni, che faccia da collettore di informazioni con cui si instauri un rapporto fiduciario.

È qui che il supporto consulenziale fa la differenza:

- Applicare un approccio goal-based, che costruisce il patrimonio non su previsioni astratte, ma su finalità ben definite: ogni “cassetto” del portafoglio è legato a un progetto, e viene gestito con strumenti e orizzonti temporali coerenti.

- Conciliare prudenza e progettualità: proteggendo dagli imprevisti (sanità, longevità, inflazione), senza rinunciare alla crescita e alla realizzazione degli obiettivi e dei "sogni".

- Verificare regolarmente il piano, adeguandolo ai cambiamenti di mercato, normativa, stato di salute o priorità familiari.

- Avere una visione d’insieme: unendo previdenza, investimenti, protezione e pianificazione successoria in un unico progetto armonico.

Con il giusto affiancamento, la complessità si riduce e si possono stimolare riflessioni sui progetti di lungo termine.

Le decisioni diventano così più consapevoli e la prospettiva del futuro si apre a nuove possibilità. L’obiettivo non è solo “arrivare preparati”, ma vivere meglio, più a lungo, e con più libertà di scelta.

Il passaggio da una logica di semplice conservazione a una di progettualità attiva e goal-based rende la prospettiva del tempo non solo sostenibile, ma anche ricca di nuove possibilità.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza